Le gouvernement fédéral libéral a annoncé dans son budget 2019 qu’il limiterait l’accès à la déduction pour les personnes à hauts revenus. Plus tard, à l’automne 2020, les libéraux ont également annoncé qu’ils donneraient suite à leur proposition concernant les options d’achat d’actions avec quelques modifications. S’ils sont adoptés, les changements entreront en vigueur le 1er juillet 2021. Dans cet article, nous allons examiner les règles actuelles et les changements proposés concernant les régimes d’options d’achat d’actions.

Un régime d’options d’achat d’actions est une entente en vertu de laquelle un employé se voit offrir une option d’achat d’un nombre déterminé d’actions à un prix donné. Les sociétés proposent des régimes d’options d’achat d’actions aux employés dans le cadre de la rémunération de ces derniers. Dans le cadre d’un régime d’options d’achat d’actions pour les employés, le salarié se voit généralement accorder le droit d’acquérir des actions à une date ultérieure pour un prix fixe. Le prix est généralement fixé à la juste valeur marchande (JVM) des actions au moment où l’option d’achat est accordée à l’employé. Comme l’employé a la possibilité de participer à l’augmentation future de la valeur des actions de la société, il est incité à augmenter la valeur de ses actions. Bien entendu, les avantages pour l’employé sont réduits si l’incitation est donnée pour payer un salaire réduit. En général, une date d’expiration est prévue dans le contrat qui établit le régime. Les dates d’exercice peuvent être échelonnées sur plusieurs années, de sorte que l’employé est tenu de rester au service de la société pendant une certaine période avant de pouvoir exercer une partie ou la totalité des options.

affaires et la valeur des actions.

Si le prix d’exercice est inférieur à la JVM (il n’est pas toujours facile de déterminer la valeur pour les sociétés privées), l’employé reçoit un avantage immédiat sans que cela n’ait un impact financier sur la société. L’employé peut alors participer au potentiel de croissance de la société sans épuiser les liquidités de celle-ci.

COMMENT EST-ELLE IMPOSÉE?

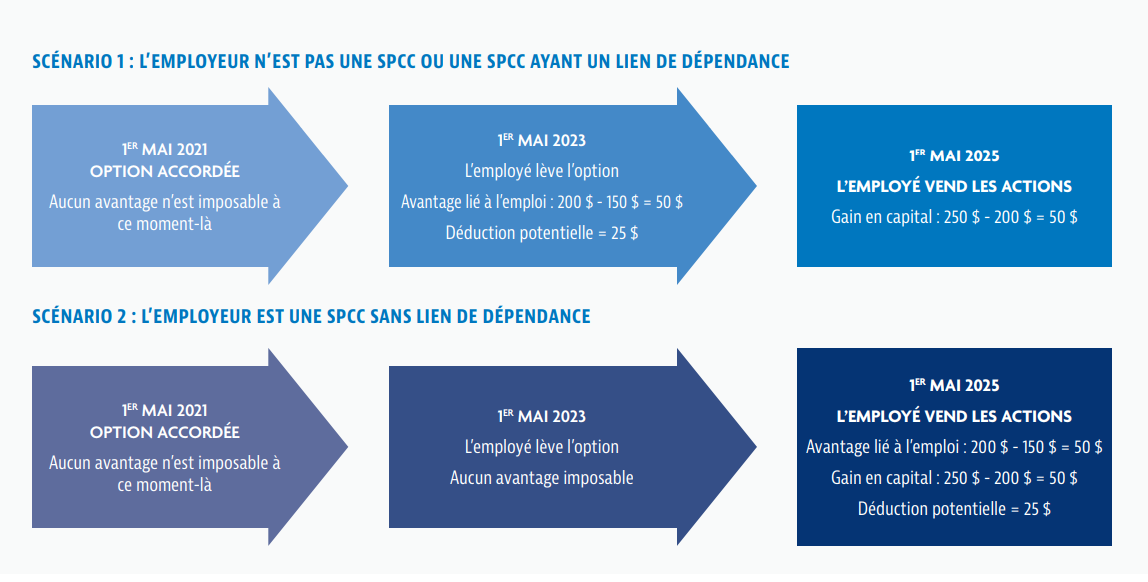

L’article 7 de la Loi de l’impôt sur le revenu énonce les règles relatives aux régimes d’options d’achat d’actions. En vertu de l’alinéa 7(3)a), aucun avantage n’est reconnu lorsque l’option est accordée. En vertu de l’alinéa 7(1)a), un avantage est reconnu lorsque l’option est exercée, sauf si l’employeur est une société privée sous contrôle canadien (SPCC) n’ayant aucun lien de dépendance avec l’employé. Dans le cas d’une SPCC, l’avantage est reconnu lors de la disposition des actions en vertu du paragraphe 7(1,1). Dans les deux cas, une déduction compensatoire de 50 % de l’avantage peut être disponible en vertu des alinéas 110(1)d) ou 110(1)d.1). L’avantage est également ajouté au prix de base rajusté des actions en vertu de l’alinéa 53(1) j) afin d’éviter la double imposition de l’avantage.

Prenons un exemple : Stéphanie se voit accorder une option lui permettant d’acquérir des actions de la société le 1er mai 2021 à un prix correspondant à la JVM de 150 $ par action. Elle exerce l’option le 1er mai 2023 et acquiert les actions, la JVM des actions à ce moment-là étant de 200 $. Stéphanie vend les actions de la société en 2025, la JVM au moment de la disposition étant de 250 $.

Déduction en vertu des alinéas 110(1)d) et d.1) :

L’alinéa 110(1)d) permet à un employé de déduire de son revenu imposable un montant qui est égal à la moitié de l’avantage réalisé lors de l’exercice de certaines options d’achat d’actions, ce qui signifie que l’employé ne sera assujetti à l’impôt que sur 50 % de l’avantage. Bien que cette déduction donne lieu à un traitement similaire à celui des gains en capital (l’inclusion dans le revenu est de 50 %), l’avantage imposable est inclus dans le revenu d’emploi, et l’exonération des gains en capital pour les actions admissibles de petites sociétés en vertu de l’article 110,6 ne peut pas être demandée. Conditions de l’application de l’alinéa 110(1)d) :

Autrement dit, si l’action est une action visée par règlement (action ordinaire sans droit de rachat au gré du porteur ou sans restriction de dividende), que la valeur des actions au moment de l’octroi de l’option d’achat d’actions ne dépassait pas le prix d’exercice de l’option d’achat d’actions et que la société n’avait aucun lien de dépendance avec l’employé à ce moment-là, la déduction est disponible.

La déduction en vertu de l’alinéa 110(1)d.1) s’applique aux actions de SPCC si le contribuable est réputé recevoir un avantage à l’égard des actions qu’il a acquises, s’il n’a pas disposé ou échangé les actions dans les deux ans suivant l’acquisition et s’il n’a pas déduit de montant en vertu de l’alinéa d) à l’égard des actions. Il n’est pas nécessaire que les actions soient des actions visées par règlement.

Si une déduction n’est pas disponible en vertu du paragraphe 110(1) d.1), elle peut encore l’être en vertu du paragraphe 110(1)d).

Non-residents

Un particulier résidant au Canada qui se voit accorder une option d’achat d’actions en raison de son emploi au Canada chez son employeur et qui cesse par la suite d’être un résident du Canada est assujetti aux dispositions suivantes :

a) Conformément au sous-alinéa 128,1(4)b)(vi), le particulier n’est pas réputé avoir disposé de ses droits en vertu d’une option d’achat d’actions au moment où il devient un non- résident et, par conséquent, l’article 7 ne s’applique pas aux options qui n’ont pas été levées à cette date.

b) En tant que non-résident, le particulier est assujetti à l’impôt du Canada en vertu du paragraphe 2(3) (tel qu’indiqué au sous-alinéa 115(1)a)(i), qui porte sur le revenu tiré d’un emploi) au titre de l’avantage, le cas échéant, reçu au moment de la levée de l’option d’achat d’actions, parce que l’emploi pour lequel l’option d’achat d’actions a été accordée était exercé au Canada.

Pour ce qui est du point b) ci-dessus, le particulier non- résident peut être exonéré d’impôt sur le revenu du Canada en vertu d’une convention fiscale appropriée conclue entre le Canada et le pays de résidence du particulier au moment où l’option d’achat d’actions est exercée. En outre, un non- résident qui produit une déclaration de revenus en vertu de l’alinéa 115(1) peut avoir droit à une déduction en vertu de l’alinéa 110(1)(d) ou (d.1) lors du calcul du revenu imposable.1

Traitement fiscal des employés

Lorsqu’un employé lève une option d’achat d’actions qui dépasse la limite des 200 000 $, la différence entre la JVM de l’action au moment où l’option est exercée et le montant payé par l’employé pour acquérir l’action sera traitée comme un avantage imposable lié à l’emploi. Le montant total de l’avantage lié à l’emploi sera inclus dans le revenu de l’employé pour l’année où l’option est levée, conformément au traitement des autres formes de revenu d’emploi. L’employé n’aura pas droit à la déduction pour option d’achat d’actions à l’égard de cet avantage lié à l’emploi.

Dons de bienfaisance

Selon les règles fiscales actuelles, si un employé fait don d’une action cotée en bourse (ou du produit en espèces de la vente d’une action cotée en bourse) acquise en vertu d’un contrat d’option d’achat d’actions pour employés dans les 30 jours suivant l’exercice de l’option à un donataire admissible, tel qu’un organisme de bienfaisance enregistré, l’employé a droit à une déduction supplémentaire égale à la moitié de l’avantage lié à l’option d’achat d’actions pour employés. Par conséquent, lorsque la déduction pour option d’achat d’actions et la déduction supplémentaire relative à un don admissible sont toutes deux disponibles, la totalité de l’avantage lié à l’option d’achat d’actions de l’employé est effectivement exclue du revenu. Les dons d’actions de sociétés privées ne donnent pas droit à la déduction supplémentaire.

Pour des renseignements plus détaillés ou une planification fiscale, veuillez consulter un conseiller fiscal.

1

IT-113R4 Avantages conférés aux employés – Options d’achat d’actions

2

Canadian Tax Focus, Volume 5, numéro 3, août 2015, CTF

3 Ministère des Finances, Canada

RENSEIGNEMENTS IMPORTANTS

Cette communication est publiée par Gestion mondiale d’actifs CI (« GMA CI »). Tous les commentaires et renseignements contenus dans cette communication sont fournis à titre de source générale d’informations et ne doivent pas être considérés comme des conseils personnels en matière d’investissement.

Les données et les renseignements fournis par GMA CI et d’autres sources sont jugés fiables à la date de publication. Certains énoncés contenus dans la présente sont fondés entièrement ou en partie sur de l’information fournie par des tiers, et GMA CI a pris des mesures raisonnables afin de s’assurer qu’ils sont exacts. Les conditions du marché pourraient varier et donc influer sur les renseignements contenus dans le présent document. L’information contenue dans ce document ne constitue pas des conseils juridiques, comptables, fiscaux ou d’investissement et ne devrait pas être considérée comme telle. Il convient de consulter des conseillers professionnels avant d’agir en fonction des renseignements contenus dans cette publication.

Le contenu de ce document ne peut, en aucune manière, être modifié, copié, reproduit, publié, téléchargé, affiché, transmis, distribué ou exploité commercialement. Vous pouvez télécharger ce document aux fins de vos activités à titre de conseiller financier, à condition que vous ne modifiiez pas les avis de droit d’auteur et tout autre avis exclusif. Le téléchargement, la retransmission, le stockage sur quelque support que ce soit, la reproduction, la redistribution ou la nouvelle publication à n’importe quelle fin sont strictement interdits sans la permission écrite de GMA CI.

Gestion mondiale d’actifs CI est le nom d’une entreprise enregistrée de CI Investments Inc.

©CI Investments Inc. 2021. Tous droits réservés.

Publié le 11 juin 2021

Cette communication est publiée par Gestion Mondiale d'Actif CI (“CI GAM”). Tout commentaire et information contenus dans cette communication sont fournis à titre de source générale d'information et ne doivent pas être considérés comme des conseils personnels de placement. Les données et les renseignements fournis par CI GAM et d’autres sources sont jugés fiables à la date de publication.

Certains énoncés contenus dans la présente sont fondés entièrement ou en partie sur de l’information fournie par des tiers; CI GAM a pris des mesures raisonnables afin de s’assurer qu’ils sont exacts. Les conditions du marché peuvent changer, ce qui pourrait avoir une incidence sur l’information contenue dans la présente.

L’information contenue dans cette communication ne constitue pas des conseils juridiques, comptables, fiscaux ou de placement et ne devrait pas être considérée comme telle. Il convient de consulter des conseillers professionnels avant d’agir en vertu des renseignements contenus dans cette publication.

Le contenu de cette présentation ne peut, en aucune manière, être modifié, copié, reproduit, publié, téléchargé, affiché, transmis, distribué ou exploité commercialement. Vous pouvez télécharger cette communication aux fins de vos activités à titre de conseiller financier, à condition que vous ne modifiiez pas les avis de droit d’auteur et tout autre avis exclusif. Le téléchargement, la retransmission, le stockage sur quelque support que ce soit, la reproduction, la redistribution ou la nouvelle publication à n’importe quelle fin sont strictement interdits sans la permission écrite de CI GAM.

Gestion Mondiale d'Actif CIest une dénomination sociale enregistrée de CI Investments Inc.